Autores: Lucilene Prado, Lina Santin e Eurico Marcos Diniz de Santi (*)

1. Compreendendo o fenômeno da desindustrialização

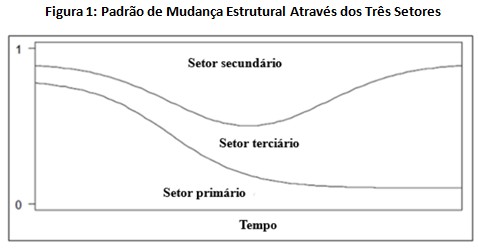

O desenvolvimento econômico é processo complexo por meio do qual se eleva a renda per capita e a qualidade de vida das pessoas. Embora ocorra com intensidade distinta, em geral os países seguem a trajetória de mudança estrutural ao longo do tempo conforme ilustrado na figura abaixo. Essa trajetória pode ser dividida em três etapas: a agrícola (setor primário), seguida da fase industrial (setor secundário) e depois dos serviços (setor terciário):

No estágio inicial do desenvolvimento, a força de trabalho e a atividade econômica concentram-se no setor agropecuário. No estágio intermediário do desenvolvimento, o setor de serviços se expande pelo processo de industrialização e urbanização, resultando no aumento da participação do setor secundário na economia. A passagem da fase intermediária (de industrialização) para a fase final (de serviços) do desenvolvimento é chamada de desindustrialização.

A redução da arrecadação do IPI no Brasil está associada a dois elementos fundamentais: (i) o processo de desindustrialização da economia brasileira, que faz com que a produção industrial represente parcela cada vez menor do valor adicionado ao preço final da mercadoria; e (ii) a extrafiscalidade do IPI, que reduz a arrecadação dos setores desonerados.

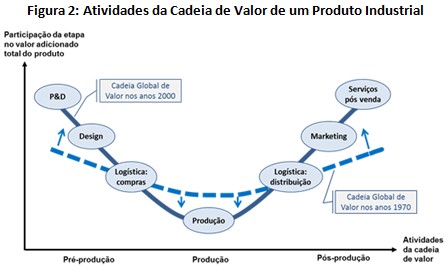

A desindustrialização é fenômeno econômico mundial, caracterizada pela perda de participação relativa do setor industrial no PIB e aumento da importância das atividades de pré e pós-produção. Observa-se que a tão falada curva do sorriso era mais alongada na década de 1970 do que na década de 2000, evidenciando que atualmente as atividades pré-produção e pós-produção — basicamente serviços — possuem maior contribuição na formação do preço final do produto industrial relativamente às atividades de produção (basicamente manufatura).

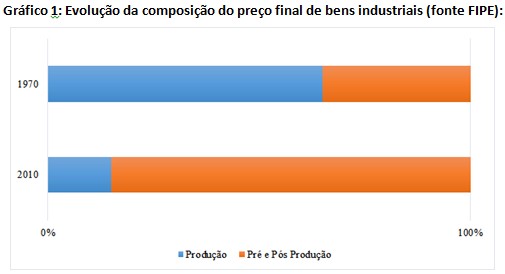

2. Evolução da composição do preço final de bens industriais

O gráfico teórico da “Evolução da composição do preço final de bens industriais” abaixo demonstra como a atividade manufatureira, entre os anos de 1970 e 2010, perdeu importância relativa na composição do preço final do produto industrializado:

A segregação das atividades industriais, por sua vez, é cada vez mais comum nas organizações, no Brasil e no mundo, que optam pela especialização em busca do aumento da eficiência e produtividade. Nota-se cada vez mais organizações optando pela reestruturação e segregação pelo tipo de atividade desenvolvida (P&D, produção, distribuição, marketing etc.).

Conjugando-se esses dois fenômenos, as mudanças econômicas impõem uma pressão sobre a organização industrial, que tem levado ao surgimento de um número cada vez maior de empresas responsáveis por atividades de pré ou pós-produção de empresas das quais se originaram.

3. Tensão entre legalidade abstrata, legalidade concreta e realidade econômica nacional e internacional

A previsão de segregação das atividades empresariais na legislação nacional não é assunto novo. A regra para cálculo do Valor Tributário Mínimo (VTM), norma antielisiva específica criada há mais de 50 anos com o objetivo de evitar a manipulação artificial da base de cálculo do IPI, na hipótese de fazer de operações entre empresas interdependentes, se manteve praticamente inalterada desde o seu nascimento pela Lei 4.502/64 até os dias atuais, sendo estes os critérios legais: (i) VTM com base preço corrente no mercado atacadista da praça do remetente; (ii) VTM com base no custo + lucro normal; e (iii) VTM com base no arbitramento do Fisco.

Na existência de mercado atacadista na praça do remetente (dois ou mais atacadistas do mesmo produto no mesmo município), apura-se o VTM conforme a média ponderada dos preços correntes praticados pelas empresas atacadistas da localidade (artigo 195, I, Ripi/2010). Como o estabelecimento industrial também é atacadista, os preços por ele praticados devem ser considerados no cálculo da média ponderada.

Já na hipótese de inexistência de mercado atacadista na praça do remetente, calcula-se o VTM pelos custos de produção acrescidos das despesas e da margem de lucro normal (artigo 196, parágrafo único, II, do Ripi/2010) .

Não há na legislação qualquer previsão de cálculo do VTM de acordo com o preço do atacadista adquirente, efeito alcançado apenas por equiparação do estabelecimento atacadista ao industrial, conforme previsto na Lei 7.798/1989.

As alterações veiculadas pela Lei 7.798/1989, ao considerar como fato gerador do IPI a operação de revenda pelos centros atacadistas e de distribuições, abarcando etapa seguinte da produção e industrialização, alargaram a hipótese de incidência e a base de cálculo do IPI. Como consequência, afasta-se a aplicação da regra do VTM à indústria e tributa-se diretamente o estabelecimento comercial atacadista equiparado ao industrial.

Ainda assim, o Fisco assume a premissa de que as empresas, ao efetuarem sua reestruturação organizacional por meio da segregação das atividades da indústria e centros de distribuição comerciais em municípios distintos, o fazem com manifesto intuito de manipulação da base de cálculo do IPI e planejamento fiscal abusivo para efetuarem recolhimento a menor de IPI.

Embora tal entendimento não tenha prevalecido até 2012, a partir de 2013, coincidentemente com a publicação da Solução de Consulta 8/2012, o Fisco passou a utilizar nova interpretação dos conceitos de “praça” e dos critérios de aplicação do VTM para definição da base de cálculo do IPI, pretendendo compensar a perda arrecadatória desse imposto, aumentando sua base de incidência, sem qualquer alteração de lei. Trata-se de tentativa dissonante à realidade econômica.

Observa-se que o conceito de praça na jurisprudência do Carf se manteve estável até 2012, prevalecendo o entendimento de que “praça” é equivalente a “município”, em coerência com o disposto no Parecer Normativo 44/81 (PN CST 44/81), que, embora esteja vigente até os dias atuais, a partir de 2013 observa-se uma mudança na interpretação, com o surgimento de outros entendimentos, passando a prevalecer o conceito de praça como “local de comércio: área onde o produto estiver disponível para comércio pelo consumidor final” e também o critério que considera praça como toda “região metropolitana — área de mais de um Município contíguos”.

Os critérios para aplicação do VTM na jurisprudência do Carf se mantiveram estáveis até 2012, prevalecendo o entendimento de que o VTM deveria ser calculado conforme: (i) média ponderada do preço praticado pelos atacadistas na praça do remetente; (ii) custo + lucro normal; (iii) arbitramento do Fisco; e (iv) equiparação à industrial. A partir de 2013, sem ter havido qualquer alteração na lei do IPI, mas apenas a publicação da Solução de Consulta Cosit 8/2012 (SCI 8/2012), o Carf passou a interpretar e aplicar novos critérios de VTM com base (v) no preço do adquirente atacadista; e (vi) na desconsideração do negócio jurídico entre empresas interdependentes.

Enquanto a realidade econômica confirma o fenômeno mundial da desindustrialização e segregação das atividades das empresas (especialização), a análise da prática da realidade jurídica evolui no sentido contrário, na tentativa de tributar uma indústria que já não existe mais, buscando trazer para base impositiva do IPI as atividades de pós-produção (distribuição, marketing e pós-venda) mediante a adaptação interpretativa dos conceitos de “praça” e “valor tributário mínimo”.

Todo tributo indireto produz efeitos negativos sobre a produção, o emprego e os preços finais do setor tributado. Todavia, mudanças nas regras do jogo, como as alterações no “conceito de praça” e no “conceito de VTM”, como apresentadas neste estudo, resultam em tributação mais intensa sobre as empresas que produzem e distribuem em face das empresas que só produzem ou só distribuem, induzindo comportamentos que podem comprometer a eficiência econômica e a livre concorrência, eliminando postos de trabalho, afastando as empresas de seus modelos negociais mais eficientes.

Nesta quarta-feira (25/4), abordaremos o tema durante o 7º Seminário do Observatório da Reforma Tributária no Núcleo de Estudos Fiscais da Fundação Getulio Vargas (NEF/FGV), com inscrições gratuitas e transmissão ao vivo pelo site da FGV Direito SP.

Convidamos a todos a participar e refletir sobre quais impostos devem incidir sobre a indústria 4.0 diante da atual realidade econômica.

Autores: Lucilene Prado é advogada e mestranda na FGV Direito SP.

Lina Santin é advogada e mestranda na FGV Direito SP.

Eurico Marcos Diniz de Santi é professor da FGV Direito SP e diretor do Centro de Cidadania Fiscal (CCiF).

27 de dezembro

27 de dezembro

27 de dezembro

27 de dezembro

27 de dezembro

27 de dezembro

27 de dezembro

27 de dezembro